O mercado brasileiro perdeu fôlego em abril, fechando o mês com 237.009 unidades e uma queda de 8,1% sobre março, que havia registrado 257.858. Nada preocupante por si só. Pelo contrário. É justamente esse movimento que ajuda a limpar a leitura. Março cresceu, mas cresceu de forma distorcida. Foi um mês puxado pelas vendas diretas, que saltaram de 86.492 em fevereiro para 133.190 unidades, passando a representar 54% do mercado. Em abril, esse efeito começa a desaparecer. As vendas diretas recuam para 116.566 unidades, uma queda de 12,5% em volume. Já o varejo sai de 124.668 para 120.443 unidades, uma retração de 3,4%.

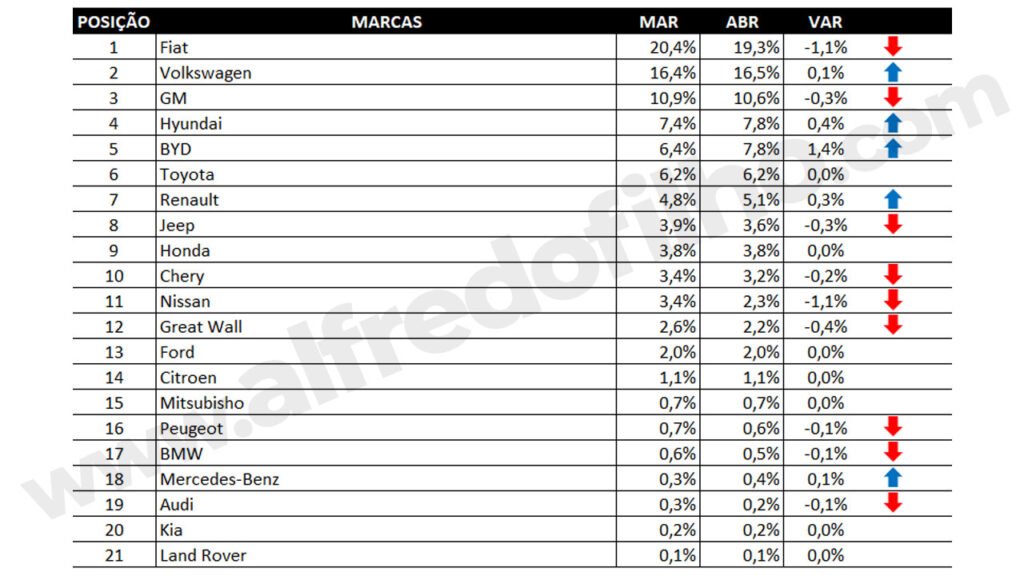

A Fiat segue líder, com 45.627 unidades e 19,3% de participação, mas perde 1,1 ponto percentual em relação a março. A liderança ainda existe, mas começa a perder sustentação. O volume continua fortemente apoiado em vendas diretas.

A Volkswagen aparece na segunda posição, com 39.109 unidades e 16,5% de participação, praticamente estável frente aos 16,4% de março. É hoje a operação mais equilibrada do mercado, com presença consistente tanto no varejo quanto nas vendas diretas. Já a GM recua de 10,9% para 10,6%, com 25.076 unidades, e segue distante da disputa pela liderança.

Mas o principal movimento está mais abaixo no ranking. A BYD salta de 16.400 para 18.456 unidades, elevando sua participação de 6,4% para 7,8%, um ganho de 1,4 ponto percentual, o maior do mês. E aqui está o ponto que realmente importa. Esse avanço vem do varejo.

Isso muda completamente a leitura do mercado. Porque, quando se separam os canais, o jogo já não é o mesmo. A liderança tradicional continua existindo no consolidado, mas, no varejo, a disputa é outra. E é ali que muitas marcas devem se preocupar.

A Hyundai avança de 7,4% para 7,8%, com 18.563 unidades, e se consolida. A Toyota mantém estabilidade em 6,2%, com 14.613 unidades, reforçando consistência. A Renault cresce de 4,8% para 5,1%, com 12.078 unidades, ainda bastante apoiada em vendas diretas.

Do outro lado, algumas marcas mostram fragilidade. A Nissan tem uma das maiores quedas do ranking, recuando de 3,4% para 2,3%, com 5.451 unidades. A Great Wall cai de 2,6% para 2,2%, com 5.140 unidades. A Chery também recua, de 3,4% para 3,2%, com 7.482 unidades. Isso mostra que não basta ser chinesa. Tem marca ganhando espaço de verdade e tem marca ficando para trás.

No acumulado do ano, o mercado já soma 833.839 unidades, contra 714.478 no mesmo período de 2025, um crescimento de 16,7%. O número é forte. Mas abril deixa claro que esse crescimento não é totalmente limpo. Existe uma mudança estrutural em curso. O mercado está mais fragmentado, mais competitivo e menos previsível.

Os dados ainda colocam a Fiat na frente. Mas, quando se observa o comportamento do consumidor, a resposta começa a mudar. No varejo, a BYD já empata com a Volkswagen na liderança, com 12,4% cada, enquanto a Fiat aparece atrás, com 11,5%.

E isso leva a uma provocação inevitável. Quem realmente lidera o mercado hoje?

Leave a Reply